RABOBANK ANALIZA EL COMERCIO MUNDIAL DE LA CARNE DE POLLO

- Entidad constata un crecimiento de ventas más lento y cambios en los flujos comerciales

- Entorno comercial más volátil por las tensiones geopolíticas – Ucrania - Oriente Medio y tensiones comerciales entre occidente y China.

- Brasil ha capturado el 90% del crecimiento del comercio mundial de pollo desde 2018.

- El comercio mundial de aves es de US$ 48.000 millones, dominado por Brasil, EE.UU., UE, Tailandia y China.

- Las exportaciones brasileñas seguirían sólidas y, Tailandia, China, Rusia y Ucrania pueden seguir aumentando su participación.

- Los mayores importadores de pollo son China, Japón, UE, Reino Unido, México y Arabia Saudita.

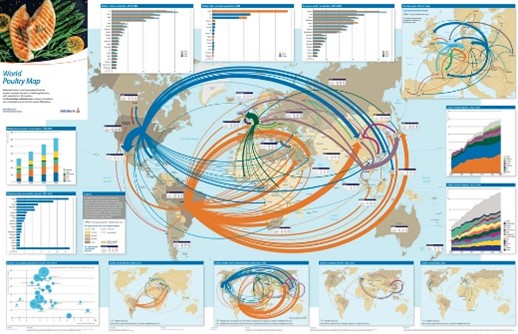

RaboResearch acaba de

publicar la quinta edición de su Mapa mundial de la avicultura, que presenta

una descripción general de los principales avances en los mercados avícolas

mundiales, con un fuerte enfoque en el comercio. Los flujos comerciales que se muestran

en el mapa han cambiado significativamente desde la edición de 2018 debido a un

crecimiento más lento del mercado, más restricciones comerciales, mayor

volatilidad y el aumento de nuevos participantes en el comercio.

El comercio mundial de aves de corral es un mercado de 32.500 millones de

dólares (y 48.000 millones de dólares si se incluye el comercio

intracomunitario), dominado por varios países y regiones, entre ellos Brasil,

Estados Unidos, la UE, Tailandia y China. El comercio de pollo se puede dividir

en cuatro submercados principales: carne oscura (muslos, contramuslos y

traseros), pechuga, pollo entero y pollo procesado. Cada subcategoría tiene

dinámicas comerciales y propuestas de valor distintas.

Desde el último Mapa Avícola Mundial de 2018, la industria ha experimentado

importantes disrupciones, entre ellas la COVID-19 (que provocó una reducción

del comercio en el sector de servicios alimentarios), la gripe aviar (que

generó más restricciones comerciales), la peste porcina africana en cerdos (que

provocó un cambio en la demanda hacia el pollo), una desaceleración del

crecimiento económico (que redujo el poder adquisitivo) y unos costes de

alimentación elevados y volátiles (que afectaron a los precios del pollo).

La industria también ha sufrido los efectos de las tensiones geopolíticas

debido a la guerra en Ucrania, la agitación en Oriente Medio y el aumento de

las tensiones comerciales entre los países occidentales y China en medio de su

mayor atención a la seguridad alimentaria. Estas disrupciones han dado lugar a

un entorno comercial más volátil con flujos comerciales en constante cambio.

Los mayores importadores mundiales de pollo son China, Japón, la UE, el Reino

Unido, México y Arabia Saudita. Desde nuestro mapa anterior, China, Filipinas,

México y el Reino Unido han importado significativamente más pollo, mientras

que Sudáfrica, Arabia Saudita, los Estados del Golfo, la UE y Japón han

importado menos. En general, el crecimiento del comercio es más lento que la

producción para los mercados locales. Brasil ha sido el gran ganador en este

mercado global de lento crecimiento, capturando el 90% del crecimiento del

comercio mundial desde 2018, seguido de Tailandia, China, Ucrania y Rusia. La

UE y los EE. UU. han visto disminuir sus exportaciones desde 2018.

En los próximos años, esperamos que el crecimiento del comercio mundial

continúe siendo lento y que los precios sigan siendo volátiles.

Se espera que las exportaciones brasileñas sigan siendo sólidas, mientras que

es probable que Tailandia, China, Rusia y Ucrania sigan aumentando su

participación.

EC 190225